美团发布《2022小龙虾品类发展报告》

7月12日消息,美团发布《2022小龙虾品类发展报告》,从品类基本面,观察品类品牌生存及发展情况,研判消费趋势,并诉诸分析行业的发展现状。

据了解,近几年,我国小龙虾产业发展总体上稳中有进,晚中向好,实现恢复性增长。据测算,2021年我国小龙虾产业总产值为4221亿元,同比增长22.45%(统计未包括港澳台地区),高于2019年的4110亿元,2022年有望突破5000亿大关。

报告显示,2020年以来,小龙虾的电商消费和小龙虾新零售火热,直播带货小龙虾的销量创下了新高,线下小龙虾消费市场更趋理性。

上市公司、电商巨头和垂直生鲜平台也加速布局。例如国联水产在湖北、湖南开设小龙虾工厂;京东与盱眙政府联手,助力当地小龙虾走向全国;天猫生鲜于2015年开始布局小龙虾产业,2016年成功打造以潜江小龙虾、盱眙小龙虾为IP的线上小龙虾节。

从小龙虾线上整体消费热度来看,美团美食数据显示,经历了2020年疫情最严重的时期后,小龙虾消费在2021年迎来反弹,套代买订单量年同比增长88.72%,套代买消费金额年同比增长111.29%。2022年1-5月,受疫情反复影响,小龙虾消费同比去年略有降温,但呈现理性增长态势。

门店数的变化相对消费情况有所滞后,美团餐饮数据显示:2021年5月1日小龙虾门店数相比去年同期下滑14%,探底后稳定增长,截至2022年5月1日,小龙虾门店数相比去年同期增长27%。

聚焦外卖端,美团数据显示,小龙虾外卖订单量随品类供应淡旺季波动亦非常明显,4月进入销售旺季,至8月进入淡季。其中,2019年以来,小龙虾的淡季订单量基本没有增长,品类的增长仍主要依靠旺季拉动,高品质产品满足高客单消费。

而美团到店餐饮数据显示,截至6月份,售卖小龙虾相关菜品的门店占餐饮总门店数的比例为5.5%。其中,广东、浙江和江苏售实小龙虾相关菜品的门店最多。上海和北京的门店中,每10家餐饮门店中就有1家销售小龙虾相关菜品,门店渗透率最高。北京、上海之外,浙江、海南、广东、重庆等地小龙虾相关菜品的“出场率”也非常高。

从小龙虾消费热力特征来看,男女消费的比例基本特平,男性群体对小龙虾的关注度明显更高。从消费年龄角度看,90后消费用户占比超6成。

从地域来看,美团美食数据显示,虽然广东省的目标消费人群占比和基数更高,但对比大盘数据,湖北省的人群消费属性明显更为突出,对小龙虾的消费热情更高。新一线、二线城市是小龙虾消费的主力城市。

小龙虾产品的主流消费客单仍集中在90-200元以上。在消费者推荐的小龙虾菜品中,TOP5依次是十三香龙虾、蒜蓉小龙虾、麻辣小龙虾、油焖小龙虾、冰镇小龙虾。

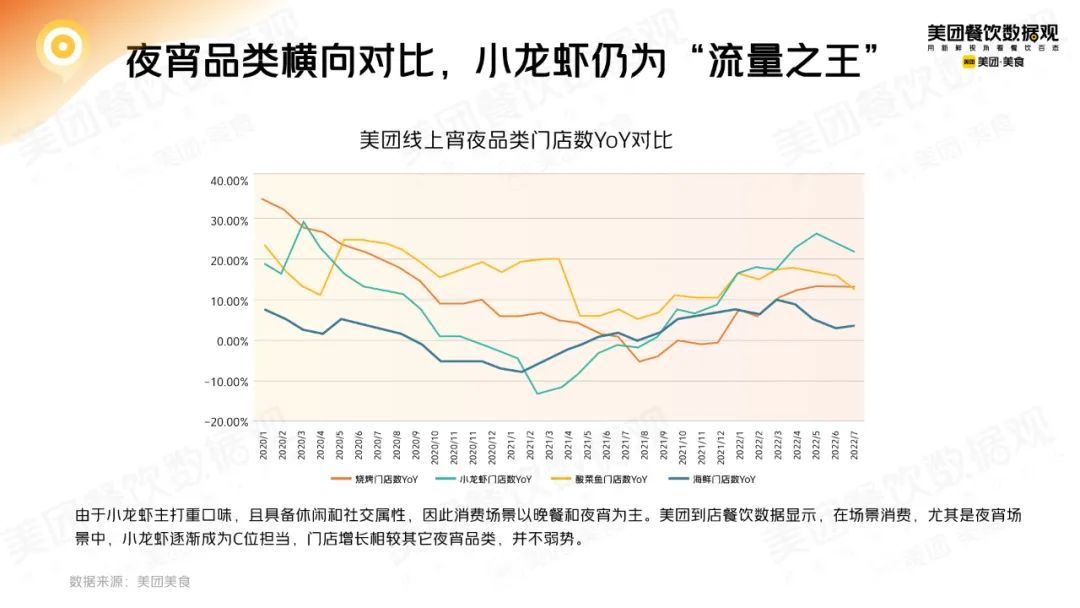

此外,由于小龙虾主打重口味,且具备休闲和社交属性,因此消费场景以晚餐和夜宵为主。美团到店餐饮数据显示,在场景消费,尤其是夜宵场景中,小龙虾还渐成为C位担当,门店增长相较其它夜宵品类,井不弱势。